商业承兑汇票(Commercial Acceptance Bill/ Trade Acceptance),简称商票,是由企业直接签发的,用于买方远期支付给卖方的资金的信用凭证。首先企业从银行买回来商业承兑汇票。买卖双方企业在交易过程中,约定使用商业承兑汇票支付。买方开出商业承兑汇票,盖上自己的财务章,然后交给卖方,卖方拿到商业承兑汇票后,在票据到期日的前三天将票据交回给买方的银行,请求买方的银行从买方的账户上划款给卖方。

精选百科

本文由作者推荐

商业承兑汇票

商业汇票的一种

中文名

商业承兑汇票

外文名

Commercial Acceptance Bill/ Trade Acceptance

类型

银行术语

所属学科

金融学

使用领域

银行、金融

定义

国际结算(International Settlements)

商业承兑汇票

商业承兑汇票保贴是指对符合银行条件的企业,以书函的形式承诺为其签发或持有的商业承兑汇票办理贴现,即给予保贴额度的一种授信行为。根据定义可以看出,商业承兑汇票保贴是我行对企业发放的授信额度,可在额度内循环使用。申请保贴额度的企业既可以是票据的承兑人,也可以是票据的持票人或贴现申请人。授信承担人在取得了银行保贴额度得授信后,可以在签发或持有的商业承兑汇票后加具银行保贴函,由银行保证贴现,当持票人向银行提交票据要求贴现时,由银行扣除利息后向其融通资金。主要功能是通过银行承诺贴现加强了票据的变现能力和流通性。与银行承兑汇票相比,商业承兑汇票的付款人一般是企业,由于我国的商业信用体系尚未完全建立,商业承兑汇票贴现较银行汇票难度大,不容易被持票人接受。如果银行在商业承兑汇票后加具保贴函,持票人得到银行贴现的承诺,可以在票据未到期前,通过向银行申请贴现提前融通资金。票据到期后,由银行向承兑人提示付款。因此,附加保贴函后的商业承兑汇票的被接受性大大提高,基本功能上可视同于银行承兑汇票,可作为企业用于支付的资金融通的重要信用工具。

商业承兑汇票既可以由付款人签发,也可以由收款人签发。

汇票根据承兑人的不同,商业汇票分为商业承兑汇票和银行承兑汇票。商业承兑汇票是指由付款人签发并承兑,或由收款人签发交由付款人承兑的汇票。商业承兑汇票由银行以外的付款人承兑的票据。

特点

1、商业承兑汇票的付款期限,最长不超过6个月。

2、商业承兑汇票的提示付款期限,自汇票到期日起10天。

3、商业承兑汇票可以背书转让。

4、商业承兑汇票的持票人需要资金时,可持未到期的商业承兑汇票向银行申请贴现。

5、适用于同城或异地结算。

重要属性

1.贴现金额:实付贴现金额按票面金额扣除贴现日至汇票到期前一日的利息计算。

2.期限:商业承兑汇票贴现期限自贴现之日起至汇票到期日止,最长期限不超过6个月。

3.利率:贴现利率采取在再贴现利率基础上加百分点的方式生成,加点幅度由中国人民银行确定。商业承兑汇票的贴现率一般要高于银行承兑汇票,但不超过同期限的贷款利率。

产品特点

满足公司持有的商业承兑汇票快速变现的需求;相对于银行承兑汇票,手续方便,可以有效降低手续费支出,融资成本低,有利于企业培植自身良好的商业信用。对银行来说,相当于作了一笔贷款,且事先扣除了利息;如果汇票有货物背景,则还有货物抵押。在银行资金紧张时,还可再贴现融资。

适用对象

该项业务适用于持未到期商业承兑汇票需现款支付的经工商行政管理部门(或主管机关)核准登记的信誉度较高,现金流较为充足,还款能力较强的企(事)业法人、其他经济组或个体工商户。

申请条件

1.商业承兑汇票贴现申请人须是经国家工商行政管理机关或主管部门核准登记的企事业法人或其他经济组织。

2.贴现申请人与出票人或直接前手之间有真实、合法的商品、劳务交易关系,能够提供相应的商品交易合同、增值税发票。

3.要求贴现的商业承兑汇票的交易合同必须是合法且要素齐全,即贴现的商业承兑汇票必须符合《票据法》,符合制度规定的商业承兑汇票的出票、背书、承兑的条款要求,汇票上没有“不得转让”和“质押”等字样。

4.在贴现行开立存款帐户。

5.贴现申请人经济效益及资信情况良好。

6.银行要求满足的其他条件。

申请资料

1.经年检的营业执照或事业单位法人证书、组织机构代码证、贷款卡原件。

2.背书连续、要式完整且未到期的商业承兑汇票。

3.交易双方签订的真实、合法的商品或劳务交易合同原件,或其他能够证实商品或劳务交易关系真实性的书面证明。

4.与出票人(或直接前手)之间的增值税发票原件。

5.上年度及近期财务报表,以保证方式提供担保的还需提供保证人上年度及近期财务报表。

6.贴现行认为需提交的其他资料。

申办程序

1.提交申请。提交书面申请书,即《商业汇票贴现申请书》,同时提交其他相关材料。

2.背书转让。经银行审批同意后,办理在商业汇票上背书转让和填制贴现凭证等手续。

3.使用资金。客户背书转让后,银行在扣除贴现利息后将相应的资金划转到客户指定的存款账户,客户即可使用贴现所得款项。

区别

商业承兑汇票和银行承兑汇票的承兑人不同,决定了商业承兑汇票是商业信用,银行承兑汇票是银行信用。目前银行承兑汇票一般由银行签发并承兑,而商业承兑汇票可以不通过银行签发并背书转让,但在信用等级和流通性上低于银行承兑汇票,在银行办理贴现的难度较银行承兑汇票高。

出票

1、商业承兑汇票是由出票人签发的,由银行以外的付款人承兑,委托付款人在指定日期无条件支付确定的金额给收款人或者持票人的票据。

2、商业承兑汇票的出票人为在银行开立存款帐户的法人以及其他组织,与付款人具有真实的委托付款关系,具有支付汇票金额的可靠资金来源。出票人不得签发无对价的商业汇票用以骗取银行或者其他票据当事人的资金。

3、签发商业承兑汇票必须记载下列事项:

(一)表明“商业承兑汇票”的字样;

(二)无条件支付的委托;

(三)确定的金额;

(四)付款人名称;

(五)收款人名称;

(六)出票日期;

(七)出票人签章。

4、欠缺记载上述规定事项之一的,商业承兑汇票无效。商业承兑汇票可以由付款人签发并承兑,也可以由收款人签发交由付款人承兑。

5、“商业承兑汇票”字样是汇票文句。在实务中,它被印刷在汇票的正面上方,无需出票人另行记载。

6、无条件支付委托是支付文句。在实务中,它也是印刷好的,通常以“本汇票于到期日付款”、“本汇票请予以承兑于到期日付款”等类似文句来表示,出票人无需另行记载。

7、确定的金额要求汇票上记载的出票金额必须确定,并且只能以金钱为标的,汇票的出票金额必须按《支付结算办法》附件一的规定书写。出票金额大写必须与小写金额一致,两者不一致的,票据无效。出票金额不得更改,更改的商业承兑汇票无效。

8、付款人是汇票出票人在汇票上记载的委托其支付汇票金额的人,付款人并非因出票人的支付委托即成为当然的票据债务人,而是必须经其承兑。在承兑之前的票据付款人为出票人,在承兑之后的票据付款人为承兑人。

9、收款人是汇票上记载的受领汇票金额的最初票据权利人。收款人名称不得更改,更改的商业承兑汇票无效。

10、出票日期必须按照《支付结算办法》附件一的规定书写。出票日期不得更改,更改的商业承兑汇票无效。

11、出票人在汇票上注明"不得转让"的汇票丧失流通性,其后手不得再转让。

12、商业承兑汇票加盖出票人签章,签章必须清楚。

13、出票人将签发好的商业承兑汇票交给收款人后,出票行为即告完成。提示承兑是指持票人向付款人出示汇票,并要求付款人承诺付款的行为。所谓提示即持票人向付款人现实地出示汇票,以行使或保全其票据权利的行为。

收费标准

贴现利息(贴息=票面金额*贴现天数/360*贴现率)通过合同约定。

商业汇票分类1、商业承兑汇票

商业承兑汇票由银行以外的付款人承兑的票据。商业汇票的付款人为承兑人。

商业承兑汇票的出票人,为在银行开立存款帐户的法人以及其他组织,与付款人具有真实的委托付款关系,具有支付汇票金额的可靠资金来源。

2、银行承兑汇票

早期商业承兑汇票

银行承兑汇票是由出票人签发并由其开户银行承兑的票据。每张票面金额最高为1000万元(含)。银行承兑汇票按票面金额向承兑申请人收取万分之五的手续费,不足10元的按10元计。承兑期限最长不超过6个月。承兑申请人在银行承兑汇票到期未付款的,按规定计收逾期罚息。银行承兑汇票的出票人必须具备下列条件:

(1)在承兑银行开立存款帐户的法人以及其他组织;

(2)与承兑银行具有真实的委托付款关系;

(3)能提供具有法律效力的购销合同及其增值税发票;

(4)有足够的支付能力,良好的结算记录和结算信誉。

(5)与银行信贷关系良好,无贷款逾期记录;

(6)能提供相应的担保,或按要求存入一定比例的保证金。

商业汇票特点

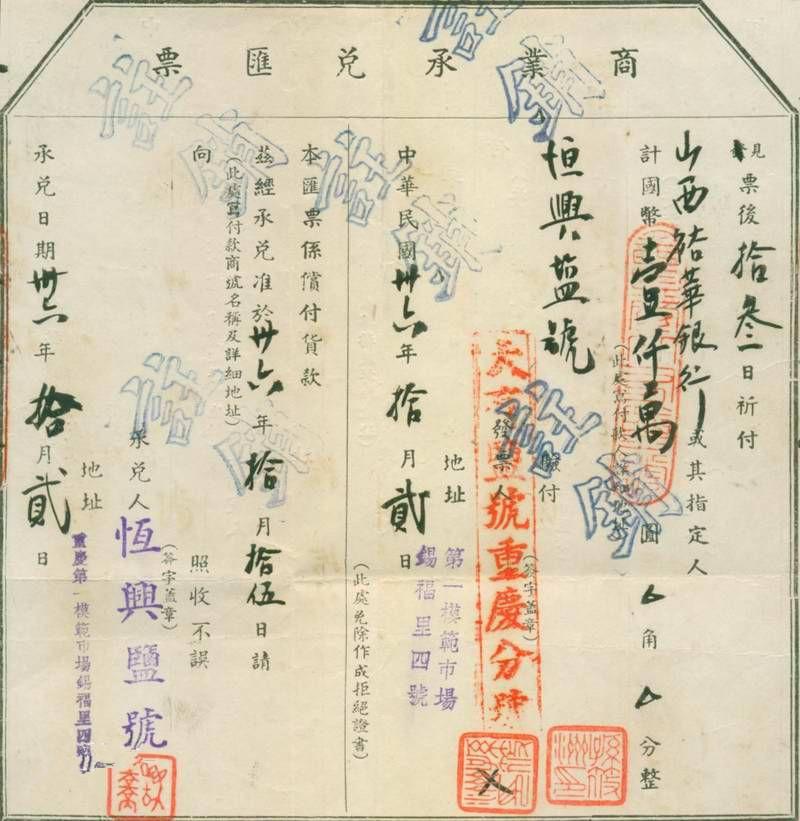

商业承兑汇票票样

1.商业汇票可以流通转让。2.已承兑的商业汇票丧失,可以挂失止付(按票面金额的千分之一支付手续费);已承兑的商业承兑汇票丧失,可由失票人通知承兑人或承兑人开户银行挂失止付;已承兑的银行承兑汇票丧失,可由失票人通知承兑银行挂失止付。

3.出票金额、出票日期、收款人名称不得更改,更改的票据无效。

4.签发商业汇票必须记载事项:

(1)表明“商业承兑汇票”或“银行承兑汇票”的字样;

(2)无条件支付的委托;

(3)确定的金额;

(4)付款人名称;

(5)收款人名称;

(6)出票日期;

(7)出票人签章。

欠缺记载上列事项之一的,商业汇票无效。

商业汇票使用1.申请

存款人领购商业汇票,必须填写“票据和结算凭证领用单”并签章,签章应与预留银行的签章相符。存款帐户结清时,必须将全部剩余空白商业汇票交回银行注销。

银行承兑汇票申请手续:

(1)银行的公司业务部可受理银行承兑汇票业务。承兑申请人提出申请时应填写《银行承兑汇票申请书》一式两份,同时提供下列银行要求的资料:

①、申请企业法人营业执照(经年检)复印件、企业税务登记复印件、企业法人代码复印件、企业法人代表身份证明、有关企业法人变更资料等;

②、担保企业法人营业执照(经年检)复印件、企业税务登记复印件、企业法人代表或授权人身份证明、有关企业法人变更资料等;

③、要求银行办理承兑业务的书面申请报告和申请人及保证人的基本情况介绍;

④、社会专职机构(会计/审计/资产评估事务所)审计的承兑申请人及担保人上年度以及近期的财务报告;

⑤、抵押物、质押物清单和有处分权人出具的同意抵、质押的书面证明,以及保证人同意保证的有关证明文件;

⑥、申请承兑的银行承兑汇票,购销合同及其增值税发票;

⑦、银行要求的其他资料。

(2)经审批同意承兑后,执行承兑协议。

2.提示付款

商业汇票可以在出票时向付款人提示承兑后使用,也可以在出票后先使用再向付款人提示承兑。商业汇票的提示付款期限,自汇票到期日起10天。持票人应在提示付款期限内通过开户银行委托收款或直接向付款人提示付款。对异地委托收款的,持票人可匡算邮程,提前通过开户银行委托收款。持票人超过提示付款期限提示付款的,持票人开户银行不予受理。

(1)见票后定期付款的商业汇票应当自出票日起一个月内向付款人提示付款。见票后定期付款的汇票付款期限自承兑或拒绝承兑日起按月计算,并在汇票上记载。

(2)定日付款或者出票后定期付款的商业汇票,持票人应当在汇票到期日前向付款人提示承兑。定日付款的汇票付款期限自出票日起计算,并在汇票上记载具体的到期日。出票后定期付款的汇票付款期限自出票日起按月计算,并在汇票上记载。

(3)汇票未按照规定期限提示承兑的,持票人丧失对其前手的追索权。

3.承兑付款

(1)商业汇票的付款人接到出票人或持票人向其提示承兑的汇票时,应当向出票人或持票人签发收到汇票的回单,记明汇票提示承兑日期并签章。付款人应当在自收到提示承兑的汇票之日起3日内承兑或者拒绝承兑。

(2)付款人拒绝承兑的,必须出具拒绝承兑的证明。

(3)付款人承兑商业汇票,应当在汇票正面记载“承兑”字样和承兑日期并签章。

(4)付款人承兑商业汇票,不得附有条件;承兑附有条件的,视为拒绝承兑。

承兑付款1.银行承兑汇票的出票人或持票人向银行提示承兑时,银行的信贷部门负责按照有关规定和审批程序,对出票人的资格、资信、购销合同和汇票记载的内容进行认真审查,必要时可由出票人提供担保。符合规定和承兑条件的,与出票人签订承兑协议。

2.商业汇票的承兑银行,必须具备下列条件:

(1)与出票人具有真实的委托付款关系;

(2)具有支付汇票金额的可靠资金;

(3)内部管理完善,经其法人授权的银行审定。

3.银行承兑汇票的承兑银行,应按票面金额向出票人收取万分之五的手续费。

4.银行承兑汇票的出票人应于汇票到期前将票款足额交存其开户银行。承兑银行应在汇票到期日或到期日后的见票当日支付票款。

5.承兑银行存在合法抗辩事由拒绝支付的,应自接到商业汇票的次日起3日内,作为拒绝付款证明,连同商业银行承兑汇票邮寄持票人开户银行转交持票人。

6.银行承兑汇票的出票人于汇票到期日未能足额交存票款时,承兑银行除凭票向持票人无条件付款外,对出票人尚未支付的汇票金额按照每天万分之五计收利息。

贴现1.商业汇票的持票人需要资金的,可持未到期的商业汇票连同贴现凭证向银行申请贴现。贴现期限最长不超过6个月,贴现利率按中国人民银行的规定执行,单张汇票金额不超过壹仟万元人民币。商业汇票的持票人向银行办理贴现必须具备下列条件:

(1)在银行开立存款帐户的企业法人以及其他组织;

(2)与出票人或者直接前手之间具有真实的商品交易关系;

(3)提供与其直接前手之间的增值税发票和商品发运单据复印件。

2.贴现银行可持未到期的商业汇票向其他银行转贴现,也可向中国人民银行申请再贴现。

3.贴现、转贴现、再贴现时,应作成转让背书,并提供贴现申请人与其直接前手之间的增值税发票和商品发运单据复印件。

4.贴现、转贴现和再贴现的期限从其贴现之日起至汇票到期日止。实付贴现金额按票面金额扣除贴现日至汇票到期前1日的利息计算。

5.承兑人在异地的,贴现、转贴现和再贴现的期限以及贴现利息的计算应另加3天的划款日期。

6.贴现、转贴现、再贴现到期,贴现、转贴现、再贴现银行应向付款人收取票款。不获付款的,贴现、转贴现、再贴现银行应向其前手追索票款。贴现、再贴现银行追索票款时可从申请人的存款帐户收取票款。

7. 商业汇票的付款期限,最长不得超过6个月。[1]

参考资料

1.*ST银亿:应收恒大盛建商业承兑汇票1300万元已逾期未兑付|房地产_网易订阅 · 网易订阅(引用日期:2021-09-07)

商业承兑汇票相关的文章

脑膜炎是脑膜的弥漫性炎症性改变。由细菌、病毒、真菌、螺旋体、原虫、立克次氏体、肿瘤与免疫相关的各种炎性因子侵犯脑膜引起。具体发病机制不明确。脑膜炎可累及硬脑膜、蛛网膜和软脑膜。脑脊髓膜炎有3种基本类型:化脓性脑膜炎、淋巴细胞性脑膜炎(多由病毒引起)、非化脓脑膜炎(可由结核杆菌、梅毒螺旋体、布鲁氏菌及

菊属(学名:Dendranthema (DC.) Des Moul.)英名:Florists Chrysanthemum,菊科的一属。约100种,多可供观赏,主要原产旧大陆亚热带及温带地区。栽培种的头状花序较野生种大得多。该属多数植物叶芳香,互生。头状花序上盘花和边花同时存在或缺边花。受人喜爱的观赏

国际关系学主要是指研究国际关系行为体之间相互作用,各种国际体系运行和演变规律的一门科学或学问。是政治学的一个分支学科,主要研究领域为战争与和平、合作、一体化、国际组织等国际体系层面的政治现象。国际关系既是学术的领域,也是公共政策的领域。作为政治学的一部分,国际关系也和哲学、经济学、历史学、法学、地理

阿拉伯埃及共和国(阿拉伯语:جمهوريّةمصرالعربيّة,英语:The Arab Republic of Egypt),简称“埃及”。位于非洲东北部,地处欧亚非三大洲的交通要冲。南接苏丹,西连利比亚,东临红海与巴勒斯坦、以色列接壤,北经地中海与欧洲隔海相通,东南与约旦和沙特阿拉伯相望。海

蕈(拼音:xùn)树(学名:Altingia chinensis (Champ. ex Benth.) Oliv. ex Hance)为蕈树科(Altingiaceae)蕈树属(Altingia)常绿乔木,别名山锂枝、阿丁枫等。蕈树原产于中国长江流域以南的各地,越南也有分布,多生长在海拔400-16

阿克苏市,隶属新疆维吾尔自治区阿克苏地区,位于塔克拉玛干沙漠西北边缘,塔里木河上游,因水得名,维吾尔语意为“白水城”,意为“清澈的水”。古为中国秦汉西域三十六国的姑墨、温宿两国属地,是古丝绸之路上的重要驿站,也是龟兹文化和多浪文化的发源地,素有“塞外江南”之美誉,是阿克苏地区政治、经济、文化中心,兵团一师师部原所在地。阿克苏市气候宜人、地势平坦、土地肥沃、水源丰富、光照充足、无霜期长,适宜各类农作物生长,全市耕地面积116.29万亩,森林面积70万亩,草场面积403万亩,全年可以放牧。是国家重要的商品粮、

尚可名片

这家伙太懒了,什么都没写!

作者