又称插值法。根据未知函数f(x)在某区间内若干点的函数值,作出在该若干点的函数值与f(x)值相等的特定函数来近似原函数f(x),进而可用此特定函数算出该区间内其他各点的原函数f(x)的近似值,这种方法,称为内插法。按特定函数的性质分,有线性内插、非线性内插等;按引数(自变量)个数分,有单内插、双内插和三内插等。我国古代早就发明了内插法,当时称为招差术,如公元前1世纪左右的《九章算术》中的“盈不足术”即相当于一次差内插(线性内插);隋朝作《皇极历》的刘焯发明了二次差内插(抛物线内插);唐朝作《太衍历》的僧一行又发明了不等间距的二次差内插法;元朝作《授时历》的郭守敬进一步发明了三次差内插法。在刘焯1000年后,郭守敬400年后,英国牛顿才提出内插法的一般公式。

精选百科

本文由作者推荐

内插法

未知函数值的近似计算方法

中文名

内插法

别名

插值法

出处

《九章算术》

用途

未知函数值的近似计算方法

特例

白塞尔内插法

概念

内插法

内插法,一般是指数学上的直线内插,利用等比关系,是用一组已知的未知函数的自变量的值和与它对应的函数值来求一种未知函数其它值的近似计算方法,是一种求未知函数,数值 逼近求法,天文学上和农历计算中经常用的是白塞尔内插法,可参考《中国天文年历》的附录。另外还有其他非线性内插法:如二次抛物线法和三次抛物线法。因为是用别的线代替原线,所以存在误差。可以根据计算结果比较误差值,如果误差在可以接受的范围内,才可以用相应的曲线代替。一般查表法用直线内插法计算。原理

数学内插法即“直线插入法”。其原理是,若

数学内插法说明点P反映的变量遵循直线AB反映的线性关系。

上述公式易得。A、B、P三点共线,则

具体方法

综述求得满足以下函数的两个点,假设函数为线性函数,通过简单的比例式求出租赁利率。以每期租金先付为例,函数如下:

A表示租赁开始日租赁资产的公平价值; R表示每期租金数额;

S表示租赁资产估计残值;

n表示租期;

r表示折现率。

通过简单的试错,找出二个满足上函数的点(a1,b1)(a2,b2),然后,利用对函数线性的假设,通过以下比例式求出租赁利率

二次抛物线内插法设二次抛物线关系式:

线性关系和三次以上抛物线可仿上式,很容易得出。

计算

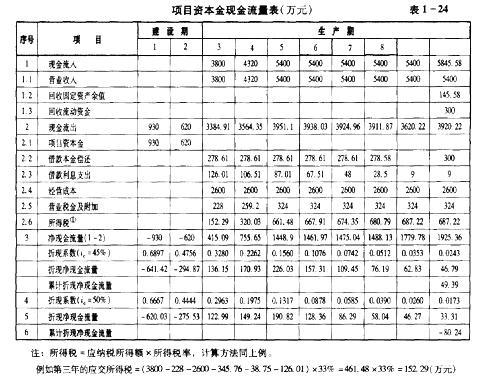

综述内插法在财务管理中应用很广泛,如在货币时间价值的计算中,求利率i,求年限n;在债券估价中,求债券的到期收益率;在项目投资决策指标中,求内含报酬率。中级和CPA教材中都没有给出内插法的原理,很多同学都不太理解是怎么一回事。下面结合实例来讲讲内插法在财务管理中的应用。

内含报酬率计算

内插法

内插法在内含报酬率的计算中应用较多。内含报酬率是使投资项目的净现值等于零时的折现率,通过内含报酬率的计算,可以判断该项目是否可行,如果计算出来的内含报酬率高于必要报酬率,则方案可行;如果计算出来的内含报酬率小于必要报酬率,则方案不可行。一般情况下,内含报酬率的计算都会涉及到内插法的计算。不过一般要分成这样两种情况: 1.如果某一个投资项目是在投资起点一次投入,经营期内各年现金流量相等,而且是后付年金的情况下,可以先按照年金法确定出内含报酬率的估计值范围,再利用内插法确定内含报酬率2.如果上述条件不能同时满足,就不能按照上述方法直接求出,而是要通过多次试误求出内含报酬率的估值范围,再采用内插法确定内含报酬率。

下面举个简单的例子进行说明:

某公司现有一投资方案,资料如下:

初始投资一次投入4000万元,经营期三年,最低报酬率为10%,经营期现金净流量有如下两种情况:(1)每年的现金净流量一致,都是1600万元;(2)每年的现金净流量不一致,第一年为1200万元,第二年为1600万元,第三年为2400万元。

问在这两种情况下,各自的内含报酬率并判断两方案是否可行。

根据(1)的情况,知道投资额在初始点一次投入,且每年的现金流量相等,都等于1600万元,所以应该直接按照年金法计算,则

由于内含报酬率是使投资项目净现值等于零时的折现率,

所以 令

则:

查年金现值系数表,确定2.5介于2.5313(对应的折现率i为9%)和2.4869(对应的折现率I为

则根据原公式:

而根据上面的计算得到β等于2.5,所以可以列出如下式子:

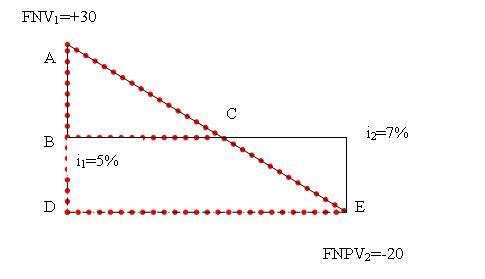

根据(2)的情况,不能直接用年金法计算,而是要通过试误来计算。这种方法首先应设定一个折现率i1,再按该折现率将项目计算期的现金流量折为现值,计算出净现值NPV1;如果

经过上述过程,如果此时NPV2与NPV1的计算结果相反,即出现净现值一正一负的情况,试误过程即告完成,因为零介于正负之间(能够使投资项目净现值等于零时的折现率才是财务内部收益率),此时可以用插值法计算了;但如果此时NPV2与NPV1的计算结果符号相同,即没有出现净现值一正一负的情况,就继续重复进行试误工作,直至出现净现值一正一负。本题目先假定内含报酬率为

因为NPV1大于0,所以提高折现率再试,设

仍旧大于0,则提高折现率

现在

有这样的方程式:

解得

内插法

在进行多个项目投资方案的比较时,如果各个方案的投资额不相等或项目经营期不同,可以用差额内含报酬率法进行选择。差额内含报酬率法,是指在原始投资额不同的两个方案的差额净现金流量△NCF的基础上,计算差额内含报酬率△IRR,并根据结果选择投资项目的方法。当差额内含报酬率指标大于基准收益率或必要报酬率时,原始投资额大的方案较优;反之,应该选择原始投资额小的方案(注意这里的差额都是用原始投资数额较大的方案减去原始投资小的方案)。初始差额投资

举例某公司现有两个投资项目,其中

A项目初始投资为20000,经营期现金流入分别为:第一年11800,第二年13240,第三年没有流入;

B项目初始投资为9000,经营期现金流入分别为:第一年1200,第二年6000,第三年6000;

该公司的必要报酬率是10%,如果项目A和B是不相容的,则应该选择哪个方案?

根据本题目,初始差额投资为:

各年现金流量的差额为:

首先用

因为

现在

设

除了将插值法用于内含报酬率的计算外,在计算债券的到期收益率时也经常用到。如果是平价发行的每年付息一次的债券,那么其到期收益率等于票面利率,如果债券的价格高于面值或 者低于面值,每年付息一次时,其到期收益率就不等于票面利率了,具体等于多少,就要根据上述试误法,一步一步测试,计算每年利息×年金现值系数+面值×复利现值系数的结果,如果选择的折现率使得计算结果大于发行价格,则需要进一步提高折现率,如果低于发行价格,则需要进一步降低折现率,直到一个大于发行价格,一个小于发行价格,就可以通过内插法计算出等于发行价格的到期收益率。总的来说,这种内插法比较麻烦,教材上给出了一种简便算法:

这里I表示每年的利息,M表示到其归还的本金,P表示买价,N表示年数。例如某公司用1105元购入一张面额为1000元的债券,票面利率为8%,5年期,每年付息一次,则债券的到期收益率为:

可以看出,其到期收益率与票面利率8%不同,不过这种简便做法在考试时没有作出要求,相比较而言,对于基本的内插法,大家一定要理解并学会运用。

内插法相关的文章

科威特战争于1990年8月爆发,是伊拉克对科威特发动侵略战争,其意图将科威特变为伊拉克的第十九个省。五个月后,美国发动对伊拉克的战争,伊拉克不但被迫放弃了科威特,本国各项发展也遭到巨大破坏。

阿卜杜勒·法塔赫·伊斯梅尔(1939年-1986年1月13日)是一位也门政治家,曾担任南也门总统(1978-1980年),也门社会党的创立者之一。早年参加反对英国殖民统治的民族主义运动,多次被捕入狱。1963年参与创建了民族解放阵线。南也门独立后,先后担任文化部部长、也门统一部部长和民族解放阵线中央

无色透明的方解石也叫冰洲石,这样的方解石有一个奇妙的特点,就是透过它可以看到物体呈双重影像。因此,冰洲石是重要的光学材料。方解石是石灰岩和大理岩的主要矿物,在生产生活中有很多用途。我们知道石灰岩可以形成溶洞,洞中的钟乳石、石笋汉白玉等其实就是方解石构成的。

库车站位于中国新疆维吾尔自治区阿克苏地区,是中国铁路乌鲁木齐局集团有限公司管辖的三等站,建于1998年,建筑面积1818㎡。库车站为库车地区铁路主要客货运站,车站主要办理衔接方向旅客列车的通过作业,以及库车至阿克苏、库尔勒方向区段,摘挂列车的解编作业。

尚可名片

这家伙太懒了,什么都没写!

作者