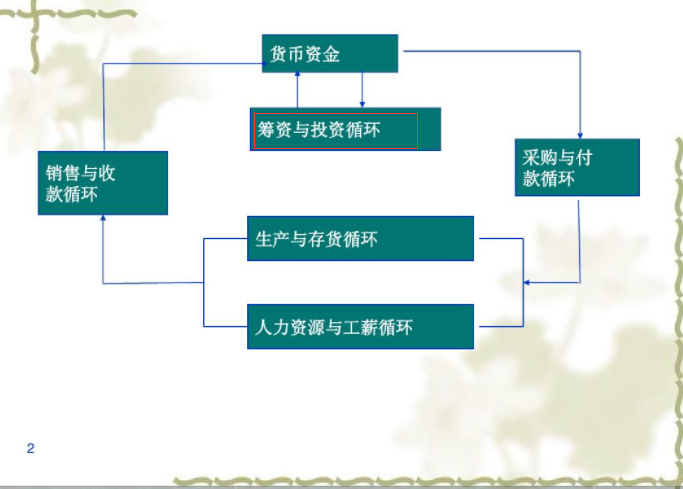

筹资与投资循环(financing and investing cycle)是由筹资活动和投资活动的经济业务所构成。筹资活动主要由借款交易和股东权益交易组成。投资活动主要由权益性投资交易和债权性投资交易组成。

精选百科

本文由作者推荐

筹资与投资循环

筹资与投资循环

中文名

筹资与投资循环

外文名

financing and investing cycle

构成部分

筹资活动和投资活动的经济业务

特征

审计年度内发生的业务较少等

审计目标

筹资业务的审计目标等

涉及凭证

债券,股票,债券契约等

业务特点

筹资与投资循环由筹资活动和投资活动的交易事项构成,筹资活动主要由借款交易和股东权益交易组成,投资活动主要由权益性投资交易和债权性投资交易组成,筹资与投资循环具有如下特征:

(1) 审计年度内发生的业务较少,尤其是举借长期债务、所有者权益和长期投资等业务发生的次数很少;

(2) 每一笔业务的金额通常都较大,遗漏或不恰当地进行会计处理,将会导致重大错误,从而对会计报表的公允反映产生较大的影响;

(3) 业务的发生必须准守国家更多的法律、法规和相关契约的规定。

审计目标

筹资与投资循环的审计目标:

1、筹资业务的审计目标

(1) 确定筹资业务的记录是否真实。

(2) 确定是否所有的筹资业务均已记录。

(3) 确定所记录的筹资业务是否全部应

由被审计单位承担。

(4) 确定记录的筹资业务的金额是否正确。

(5) 确定股利和利息是否正确地计提并适

当地支付。

(6) 确定筹资业务的披露是否恰当。

2、投资业务的审计目标

(1) 确定投资业务的记录是否真实。

(2) 确定投资业务及其收益的记录是否完整。

(3) 确定已记录的投资是否属于被审计单位。

(4) 确定投资业务的计价和投资收益的确认是否正确。

(5) 确定投资业务和投资收益的披露是否恰当。

会计记录

筹资与投资循环涉及凭证

债券;

股票;

债券契约;

股东名册;

公司债券存根簿;

承销或包销协议;

借款合同或协议;

有关的记账凭证。

筹资与投资循环所涉及的

资产负债表项目主要有:短期投资

应收股利

应收利息

其他应收款

应收补贴款

长期股权投资

长期债权投资

无形资产

长期待摊费用

短期借款

应付股利

其他应付款

预计负债

长期借款

应付债券

长期应付款

专项应付款

递延税款

股本

资本公积

盈余公积

未分配利润。

筹资与投资循环所涉及

利润表项目主要有:管理费用

财务费用

投资收益

补贴收入

营业外收入

营业外支

所得税

内部控制制度

内控的主要内容包括下列几个方面

①应付债券的发行要用正式的授权程序,每次均要由董事会授权;

②申请发行债券时,应履行审批手续,向有关机关递交相关文件;

③应付债券的发行,要有受托管理人来行使保护发行人和持有人合法权益的权利;

④每种债券发行都必须签订债券契约;

⑤债券的承销或包销必须签订有关协议;

⑥记录应付债券业务的会计人员不得参与债券发行;

⑦如果企业保存债券持有人明细分类账,应同总分类账核对相符,若这些记录由外部机构保存,则须定期同外部机构核对;

⑧未发行的债券必须有专人负责;

⑨债券的购回要有正式的授权程序。

了解应付债券内部控制制度

在了解应付债券内部控制制度时,一般应注意以下问题:

①债券的发行是否根据董事会授权和有关法律规定进行;

②债券发行是否履行审批手续;

③债券发行收入是否立即存入银行;

④是否按照债券契约的规定及时支付债券利息;

⑤是否将应付债券记入恰当的账户;

⑥债券持有人明细账是否定期核对;

⑦债券持有人明细账是否指定专人妥善保管;

⑧债券的偿还和购回是否根据董事会授权办理。

测试应付债券内部控制制度

①取得债券发行的法律性文件,检查债券发行是否经董事会授权、是否履行了适当的审批手续、是否符合法律的规定;

②检查企业发行债券的收入是否立即存入银行;

③取得债券契约,检查企业是否根据契约的规定支付利息;

④检查债券入账的会计处理是否正确;

⑤检查债券溢(折)价的会计处理是否正确;

⑥取得债券偿还和购回时的董事会决议,检查债券的偿还和购回是否按董事会的授权进行。

活动

业务活动(一)

筹资所涉及的主要业务活动审批授权。

签订合同或协议。

获得资金。

计算应付利息或股利。

偿还本息或发放股利。

(二)

投资所涉及的主要业务活动审批授权。

取得证券或其他投资证明。

获取投资收益。

转让证券或回收其他投资。

投资活动投资的控制测试一般包括如下内容:

1.进行抽查。注册会计师应抽查投资业务的会计记录。例如,可从各类投资业务的明细账中抽取部分会计分录,按原始凭证到明细账、总账的顺序核对有关数据和情况,判断其会计处理过程是否合规完整。 2.审阅内部盘核报告。注册会计师应审阅内部审计人员或其他授权人员对投资者进行定期盘核的报告。应审阅其盘点方法是否恰当,盘点结果与会计记录相核对情况以及出现差异的处理是否合规。如果各期盘核报告的结果未发现账实之间存在差异(或差异不大),说明投资资产的内部控制得到了有效的执行。

3.分析企业投资业务管理报告。对于企业的长期投资,注册会计师应对照有关投资方面的文件和凭据,分析企业的投资企业管理报告。在做出长期投资决策之前,企业最高管理阶层(如董事会)需要对投资进行可行性研究和论证,并形成一定纪要,投资业务一经执行,又会形成一系列的投资凭据或文件,如证券投资各类证券,联营投资中的投资协议、合同及章程等。负责投资业务的财务经理须定期向企业最高管理层报告有关投资业务的开展情况(包括投资业务内容和投资收益实现情况及未来发展预测),即提交投资业务管理报告书,供最高管理层投资决策和控制。注册会计师应认真分析这些投资管理报告的具体内容,并对照前述的有关文件和凭据资料,从而判断企业长期投资业务的管理情况。

投资内控的主要内容

①合理的职责分工:应在业务的授权、业务的执行、业务的会计记录以及投资资产的保管等方面都有明确的分工,不得由一人同时负责上述任何两项工作。

②健全的资产保管制度:一般有两种保管方式:一种是由独立的专门机构保管,如委托银行、证券公司、信托投资公司等机构进行保管。另一种是由企业自行保管,在这种方式下,必须建立严格的联合控制制度,即至少要由两名以上人员共同控制,不得一人单独接触证券。

③详尽的会计核算制度

④严格的记名登记制度

⑤完善的定期盘点制度

《内部会计控制规范—对外投资》规定的包括

①岗位分工——不相容的岗位一般包括:

A、对外投资预算的编制与审批;

B、对外投资项目的分析论证与评估;

C、对外投资的决策与执行;

D、对外投资处置的审批与执行;

F、对外投资业务的执行与相关会计记录。

②授权批准

③决策控制

④资产投出控制

⑤持有控制

⑥对外投资处置控制

⑦监督检查

A、对外投资业务相关岗位设置及人员配备情况;

B、对外投资业务授权审批制度的执行情况;

C、对外投资业务的决策情况;

D、对外投资资产的投出情况;

E、对外投资持有的管理情况;

F、对外投资的处置情况;

G、对外投资的会计处理情况。

投资的内部控制测试的内容

①了解投资内部控制:

A、投资项目是否经授权批准,投资金额是否及时入账;

B、是否与被投资单位签订投资合同、协议,是否获得被投资单位出具的投资证明;

C、投资的核算方法是否符合有关财务会计制度的规定,相关的投资收益会计处理是否正确,手续是否齐全;

D、有价证券的买卖是否经恰当授权,是否妥善保管并定期盘点核对。

②进行简易抽查,抽查投资业务的会计记录;

③审阅内部盘核报告

④分析企业投资业务管理报告

⑤评价投资内部控制——注册会计师完成上述各步骤后,即可对内控进行再评价,进而确定实质性测试的程序和重点。

筹资活动注册会计师在了解企业应付债券内部控制后,应运用一定的方法进行内部控制以测试其健全、有效程度。控制测试方法通常包括如下内容:

1.取得债券发行的法律性文件,检查债券发行是否经董事会授权、是否履行了适当的审批手续、是否符合法律的规定。

2.检查企业发行债券的收入是否立即存入银行。

3.取得债券契约,检查企业是否根据契约的规定支付利息。

4.检查债券入账的会计处理是否正确。

5.检查债券溢(折)价的会计处理是否正确。

6.取得债券偿还和回购时的董事会决议,检查债券的偿还和回购是否按董事会的授权进行。

筹资与投资循环相关的文章

姓名:尼本外文名:Amber Neben国籍:美国体重:48公斤运动项目:公路自行车出生日期:1975.2.18美国公路自行车老将,在2008年公路自行车世锦赛上击败各路高手,夺得个人计时赛冠军。

鲁霍拉·穆萨维·霍梅尼(1902年9月22日-1989年6月3日),男,伊朗什叶派宗教学者(大阿亚图拉),伊斯兰革命的政治和精神领袖。

Gelato是意大利的甜品代表,与冰淇淋相似但有所不同。它选用时令水果、天然坚果、奶、蛋等原料,甚至制作过程不再加一滴水,因此更为新鲜、低热、富有创意。与冰淇淋相比,Gelato更注重原料的质量和口感,被奉为冰淇淋的经典。冰淇淋源于中国,在元朝时期已有制作,是以饮用水、牛乳、奶粉、奶油(或植物油脂)

伊斯法罕城自古就被称为“波斯明珠”。俄罗斯商人菲多特·科托夫早在1623~1624年间就到达了波斯,他在旅行日记中写道:“该城既大又美。皇宫的大门一律朝主广场。大门很高,而大门之上则是饰有花纹的金碧辉煌的房间。”四十柱宫建于1647年,是阿巴斯二世处理国事和接见外国使节的地方,它并非实有40根柱子,

察合台汗国(1222年-1670年)是蒙古四大汗国之一,位于中国西北及中亚地区,肇基于成吉思汗赐予次子察合台封地,建都于阿力麻里的虎牙思(今新疆霍城县水定镇西北),国号察合台汗国。察合台汗国前后分为察合台汗国(1222-1347年)、西察合台汗国(1347-1369年)、东察合台汗国(1347-15

尚可名片

这家伙太懒了,什么都没写!

作者