私人银行(Private Banking),是面向高净值人群,为其提供财产投资与管理(不限于个人)等服务的金融机构。私人银行与私人银行服务不是同一范畴。 私人银行服务最主要的是资产管理,规划投资,根据客户需要提供特殊服务,也可通过设立离岸公司、家族信托基金等方式为顾客节省税务和金融交易成本,代理客户进行有关投资和资产管理操作的综合委托投资服务。

精选百科

本文由作者推荐

私人银行

高端金融服务的一种

中文名

私人银行

外文名

Private Banking

释义

提供财产投资服务的金融机构

类型

金融服务的一种

面向人群

高净值人群

业务特点

私密性、专属性、专业性

概括介绍

私人银行是指商业银行或国际金融机构与特定客户在充分沟通协商的基础上,签订有关投资和资产管理合同,客户全权委托商业银行按照合同约定的投资计划、投资范围和投资方式,代理客户进行有关投资和资产管理操作的综合委托投资服务。

根据西方银行业的服务分类,第一类是大众银行(Mass Banking),不限制客户资产规模;第二类是贵宾银行(Affluent Banking),客户资产在10万美元以上;第三类是私人银行(Private Banking),要求客户资产在100万美元以上;第四类是家族传承工作室(Family Office),要求客户资产在8000万美元以上。

各家国际性大银行在不同地区,不同时间段要求的最低金融资产额度也略有不同,比如高盛对港澳地区私人银行客户设置的门槛是1000万美元,HSBC的最低门槛是300万美元,而UBS(全球私人银行资产名列第一)对中国大陆客户的离岸账户的金融资产要求为200万美元。著名的银行品牌包括:瑞银集团、花旗银行、汇丰银行等。

主要类型

离岸基金

离岸基金(Offshore Fund),也称海外基金,是指基金资本来源于国外,并投资于国外证券市场的投资基金。它的主要作用是规避国内单一市场的风险,帮助客户进行全球化的资产配置。根据基金发行公司注册地以及计价币种的不同,可以分为:由国外的基金公司发行、募集,通过在国内成立的投资顾问公司引进、由国内投资者申购的基金,这类基金注册地在海外,特别是一些“避税乐园”(tax haven),还有由国内基金公司发行、募集资金,赴海外投资的基金。

环球财富保障

环球财富保障(Global Wealth Safeguard),在海外免税国家与地区成立离岸私人公司是其中的一项重要方案,有助于税务和遗产规划。其主要功能是持有外币存款、证券投资、黄金、物业和土地等资产,如果配合境外成立的家族信托基金保障效果会更好。

家族信托基金

家族信托基金(The Family Trust),也是私人银行保障客户财富的有效方式。信托基金是委托人(客户)将其财产所有权转移至受托人(银行)的法律关系,让受托人按照信托契约条文为受益人的利益持有并管理委托人的资产(信托基金)。根据信托协议,受托人是财产的合法拥有者,必须根据管辖法律与信托协议的条款管理财产。基于受益人拥有信托财产的合法权利,并须对受益人负诚信责任,只有受益人可强制执行信托的条款。

银行服务

服务对象私人银行目标客户是具有富裕的资产或很高收入的私人顾客"私人银行的门槛很高,其服务对象不是一般大众客户,而是社会上的富裕人士,或称为高净资产客户(HNw-HighNetworth)。私人银行客户的金融资产一般在100万美元以上,远远高于外资银行的贵宾理财业务的门槛银行针对细分客户提供相应的服务,而私人银行则服务处于金字塔顶端的客户。

20世纪初,意大利经济学家维尔弗雷多·帕累托(Vilfredo Pareto)发现在意大利,大约80%的财富掌握在大约20%的人手中,即“帕累托法则”或“80/20法则”。因此私人银行服务往往结合了信托、投资、银行、税务咨询等多种金融服务。该种服务的年均利润率可达到35%,远高于其他金融服务。

服务内容私人银行服务的内容非常广泛,资产管理服务、保险服务、信托服务、税务咨询和规划、遗产咨询和规划、房地产咨询等。每位客户都有专门的财富管理团队,包括会计师、律师、理财和保险顾问等。一般来说,私人银行为客户配备一对一的专职客户经理,每个客户经理身后都有一个投资团队做服务支持;通过一个客户经理,客户可以打理分布在货币市场、资本市场、保险市场、基金市场和房地产、大宗商品和私人股本等各类金融资产。

开户条件要开设私人银行服务客户必须拥有至少100万美元以上的流动资产,而一般而言客户存入的资金介于200至500万美元之间。许多拥有上千万甚至上亿的富豪往往需要使用超过1个私人银行服务。

中国各大银行私人银行业务最低开户金额:

| 私人银行名称 | 所在地 | 最低开户额 |

| 瑞士银行 | 北京、上海 | 金融资产1000万元人民币或200万美元以上等值外币 |

| 工商银行 | 上海 | 金融资产800万元人民币以上 |

| 建设银行 | 上海 | 金融资产600万元人民币以上 |

| 农业银行 | 上海 | 金融资产800万元人民币以上 |

| 中国银行 | 全国 | 金融资产800万元人民币以上 |

运营机制

业务特点私密性

私人银行的首要特点是私密。私人银行面对的客户,拥有巨额财富,管理如此庞大的财富,要求保证其私密性,需要私人银行家提供高私密性的服务,以保证财产的安全性并实现保值和增值。

专属性

私人银行的专属性体现在三方面:专属产品、专属理财规划和专属服务人员。银行面向个人客户提供的服务,可以分为三个层次:零售产品、理财产品和私人银行服务。

专业性

私人银行涉及庞大资产的管理,对专业性要求非常高,专业水平如何将成为衡量私人银行业务竞争力的重要指标,并成为各行私人银行业务竞争的关键。

咨询流程

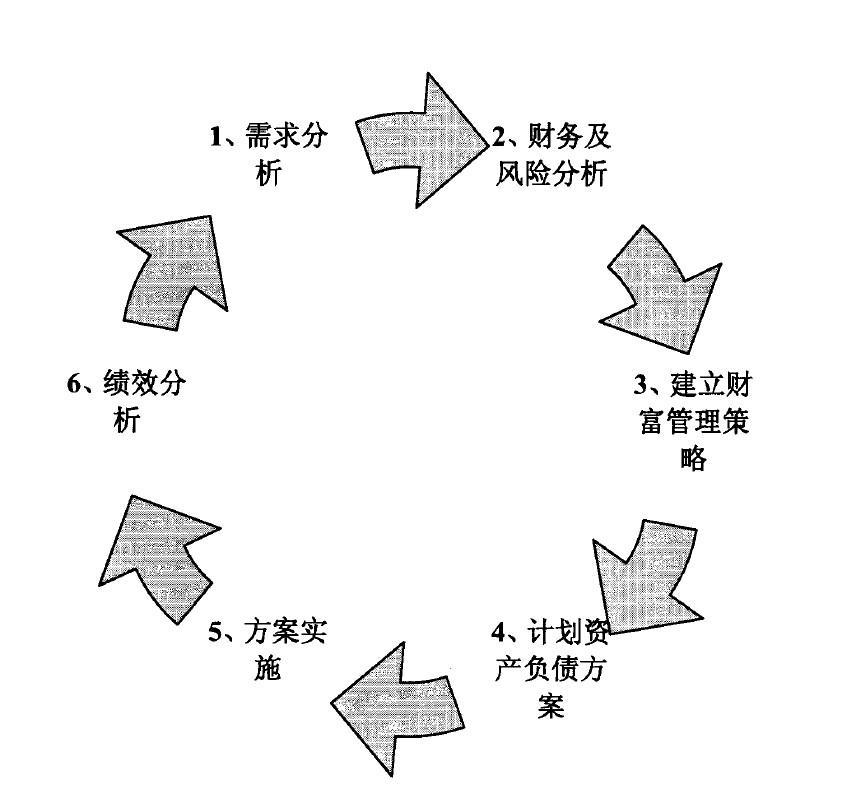

私人银行咨询流程

私人银行咨询流程包括六个步骤:1.需求分析:了解客户的真实和详细的需求,以便量身定做个性化的财富管理方案;

2.财务及风险分析:对客户财务状况及风险偏好进行全面评估;

3.建立财富管理策略:根据客户的需求及财务状况,风险偏好,制定适合的财富管理策略,制定投资组合的总体目标;

4.计划资产负债方案:从策略出发,用多元化的产品、投资工具、服务来安排具体的资产负债执行方案;

5.方案实施:包括方案实施的流程、控制、时间等;

6.绩效分析:定期进行绩效分析,将成果反馈客户,并对上述五步骤作相应的调整。

盈利模式交易型模式

客户进行多次交易,私人银行以佣金为主要收入来源,因此鼓励客户经理多销售产品,着眼于短期的销售技能,这种模式盛行于英美、亚太地区,中国的私人银行大多是这种模式。

信托型综合顾问模式

客户把自己的财富交给顾问来进行管理,私人银行收取服务费,是全面的理财规划咨询,建立和维护长期客户关系,较多存在欧洲大陆。私人银行客户经理急于多销售产品而没有充分提示产品的风险和收益。

信托型综合顾问模式,对私人银行的综合实力要求很高,同时,信托型非常依赖客户和客户经理之间非常好的信任关系,长期来看,信托型模式更具竞争力,给私人银行带来的利润更高,有稳定的年费收入,如果运作良好,私人银行会被推荐给更多的富裕客户。

发展历程

世界私人银行起源于16世纪的瑞士日内瓦,提供一种私密性极强的专门提供给贵族和富人阶层的金融服务。法国的一些经商的贵族由于宗教信仰原因被驱逐出境,形成了第一代瑞士的私人银行家,欧洲的皇室高官们迅即享受了这种私密性很强的卓越的金融服务,开始专门服务于200万美金以上的超级富翁家族。还有一说法,17世纪的欧洲贵族出外打仗,家中财产由留守的贵族代为管理,这些贵族逐步形成了第一代私人银行家。

西方国家私人银行起步较早,如瑞银集团(UBS)私人银行已有百年的历史,典型的高端私人银行。美国的私人银行从20 世纪七十年代起步。2007 年 8 月,招商银行私人银行深圳中心正式开业。2008 年 3 月,中国工商银行私人银行部门正式成立并投入运行。

亚洲进军亚洲

亚洲各经济体的日渐富强为当地银行创造了大量机会。随著亚洲富裕阶层急剧膨胀,向有钱人提供投资理财及私人事务服务的私人银行在亚洲各地迅速崛起。但在亚洲经济实力最雄厚的三个国家──日本、中国和印度,监管机构为该行业设立了一个极高的准入门槛。

中国市场

中国私人银行在 2007 年正式起步。2007年3月,中国银行与其战略投资者苏格兰皇家银行合作在北京、上海两地设立私人银行部。随后,花旗银行、法国巴黎银行、德意志银行等外资银行相继跟进,开设私人银行业务。截至 2010 年年底,国内共有 16 家银行在 22 个城市开设了超过 150 家私人银行网点,客户数超过 2 万,管理资产规模超过 3 万亿元。

2007年3月28日,中国银行私人银行部成为国内首家设立私人银行部的中资银行。2009年7月,银监会发布《关于进一步规范商业银行个人理财业务投资管理有关问题的通知》,在全国的范围内开放私人银行牌照的申请,允许建立私人银行专营机构。银监会只给工农交三家银行发过私人银行牌照,且只针对上海设立的私人银行管理总部。

困境策略

困境客户可以自由地选择银行、证券、基金、信托、保险、私募股权等各类跨行业金融投资产品,搭配理财大餐,不但选择范围更广而且针对性更强。金融市场尚处于起步和逐步完善阶段,金融市场的不发达、投资产品和风险对冲工具(如期权等)的不丰富等,也直接影响世界私人银行在财富管理业务上的表现。具体表现如下:

1.对商业银行开展私人银行业务的重要意义认识不够。

2.私人银行业务品种单一、规模有限、结构不合理。

3.营销体系不健全,售后服务不到位。

4.技术手段落后,电子化及网络化程度低。

5.人员素质尚需提高。

6.开展私人银行业务的基础工作不完善。

策略商业银行私人银行业务的拓展是一个包括经营理念、管理制度、技术手段、产品开发、市场营销、人才培训等在内的系统工程,采取科学的发展方略,才能在市场竞争中立于不败之地。

1.加强私人银行业务管理。如:保证私人银行业务持续健康发展。

2.加强私人银行业务产品的研究和开发,满足客户多元化需求。

3.发展中间业务。

4.引入现代营销观念,加大金融产品市场营销力度。

5.提供综合化、全能化、个性化的私人金融服务。

6.加快私人银行业务电子化建设。如:大力开展网络商业服务。

7.加快培养和引进私人银行业务专业人才。如:提高私人银行队伍的整体素质

8.建立完善的个人信用体系,加快个人消费信贷业务的发展。如:建立个人信用基础,健全全国统一完备的个人信用制度。

私人银行相关的文章

印度河是巴基斯坦主要河流,也是巴基斯坦重要的农业灌溉水源。它的名字源自梵文Sindhu(信度)之拉丁语式拼法Indus,意为“河流”。在1947年印巴分治之前,印度河是该地区的文化和商业中心地带,仅次于恒河。印度河的总长度约为2900至3200公里。印度河文明是世界上最早进入农业文明和定居社会的主要

拉贾斯坦邦是印度西部的邦,与巴基斯坦接壤。首府斋浦尔。英国统治时,拉贾斯坦邦叫拉贾普达那,意即拉吉普特人居住的地区。当时的拉贾普达那地区有18个国王和 2个萨拉达尔,因此人们又把这个地区叫做拉吉瓦拉,即“国王的地方”。

塔克拉玛干沙漠(含义:“胡杨树之乡”、“多胡杨树的地方”),别称“死亡之海”,位于中国新疆塔里木盆地的中央,东面有祁连山,西面是阿赖山与塔吉克斯坦共和国接壤,南面是昆仑山,北面是天山。塔克拉玛干沙漠分属于新疆维吾尔自治区巴音郭楞蒙古自治洲、喀什市、和田市和阿克苏地区。塔克拉玛干沙漠是中国最大的沙漠,

安西都护府和安西大都护府是唐朝管理碛西的一个军政机构的不同时期的名称,其统辖安西四镇,最大管辖范围曾一度完全包括天山南北,并至葱岭以西至达波斯,在武周时期北庭都护府分立之后,安西都护府分管天山以南的西域地区。

楼兰,是西域古城遗迹。最早见于《史记》,曾经为丝绸之路必经之地,现只存遗迹,地处新疆巴音郭楞蒙古自治州若羌县北境,罗布泊的西北角、孔雀河道南岸的7公里处。楼兰国是西域古国名,是中国西部的一个古代小国,国都楼兰城(遗址在今中国新疆罗布泊西北岸)。公元前77年楼兰国更名鄯善国,并迁都泥城,向汉朝称臣,原都城楼兰城则由汉朝派兵屯田,西南通且末、精绝、拘弥、于阗,北通车师,西北通焉耆,东当白龙堆,通敦煌,扼丝绸之路的要冲。国人属印欧人种,语言为印欧语系的吐火罗语。由于孔雀河的改道,罗布泊水萎缩,生存环境日益恶劣,

斯堪的纳维亚半岛(丹麦语:Skandinaviske halvø,瑞典语:Skandinaviska halvön,挪威语:Den skandinaviske halvøy,芬兰语:Skandinavian niemimaa),位于欧洲西北角,其濒临波罗的海、挪威海及北欧巴伦支海,与俄罗斯和芬兰北部接壤,北至芬兰,意为“斯堪的纳维亚人居住之地”。“斯堪的纳维亚”(Scandinavian)一词源自条顿语“skadino”,意为“黑暗”,再加上表示领土的后缀-via,全名意为“黑暗的地方”。因半岛 地处高纬

尚可名片

这家伙太懒了,什么都没写!

作者