掉期合约(Swap Contracts)又称“互换合约”是一种内交易双方签订的在未来某一时期相互交换某种资产的合约。掉期合约是当事人之间签订的在未来某一期间内相互交换他们认为具有相等经济价值的现金流(Cash Flow)的合约。

掉期合约

掉期合约

Swap Contracts

不能上市交易

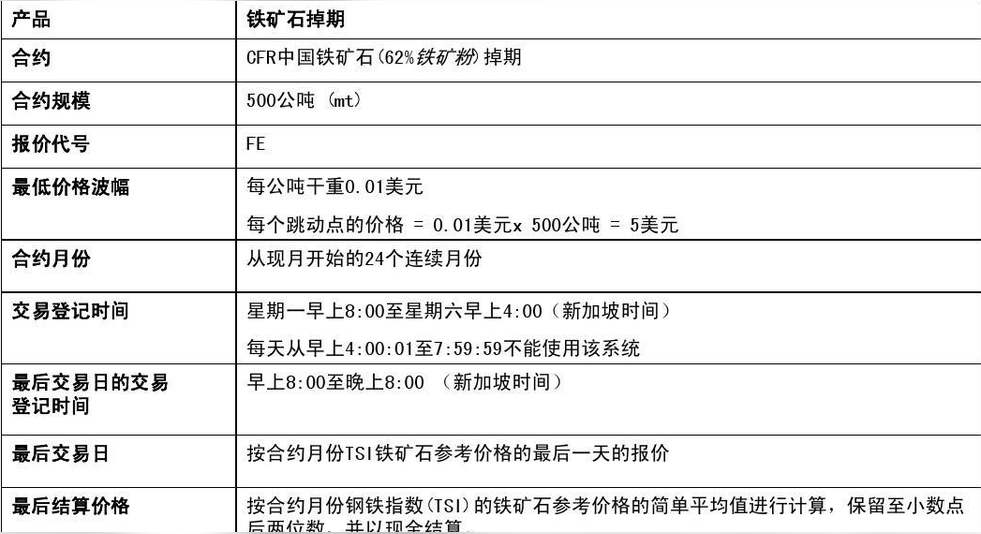

商品掉期合约

掉期合约

更为准确地说,掉期合约是当事人之间签订的在未来某一期间内相互交换他们认为具有相等经济价值的现金流(Cash Flow)的合约。较为常见的是利率掉期合约和货币掉期合约。掉期合约中规定的交换货币是同种货币,则为利率掉期;是异种货币,则为货币掉期。交换的具体对象可以是不同种类的货币、债券,也可以是不同种类的利率、汇率、价格指数等。一般情况下,它是交易双方(有时也有两个以上的交易者参加同一笔互换合约的情况)根据市场行情,约定支付率(汇率、利率等),以确定的本金额为依据相互为对方进行支付。

掉期合约、期货合约和期权合约不同的是,掉期合约一般都是非标准化的,因此不能像期货合约和期权合约那样上市交易。

互换市场虽然发展迅速,但互换并不在交易所交易,而是通过主要银行进行场外交易。

虽然我们在本章将看到互换与期货很相似,但期货市场受到严格的监管,而互换市场却几乎没有政府监管。美国的商品期货交易委员会已正式宣布它将不寻求对互换市场的管辖权。

互换市场也有其内在局限性。首先,为了达成交易,互换合约的一方必须找到愿意与之交易的另一方。如果一方对期限或现金流等有特殊要求,他常常会难以找到交易对手。在互换市场发展初期,互换市场的最终用户通常是直接进行交易,这个问题就特别突出。为了解决这个问题,近年来,互换市场出现了专门进行做市(Make Market)的互换交易商(Swap Dealer)。其次,由于互换是两个对手之间的合约,因此,如果没有双方的同意,互换合约是不能更改或终止的。第三,对于期货和在场内交易的期权而言,交易所对交易双方都提供了履约保证,而互换市场则没有人提供这种保证。因此,互换双方都必须关心对方的信用。

利率掉期合约是互换双方交换一系列现金流的合约,不交换名义本金,双方按合约规定,一方定期向另一方支付名义本金的固定利息,而后者则定期向前者支付名义本金的浮动利息。

货币货币掉期合约是指两笔金额相同、期限相同、计算利率方法相同,但货币不同的债务资金之间的调换,同时也进行不同利息额的货币调换的协议。

商品商品掉期合约是指把所有同一种商品或商品指数相关的收益同与另一种商品或商品指数进行收益互换的协议。

金融互换(Financial Swaps)是约定两个或两个以上当事人按照商定条件,在约定的时间内,交换一系列现金流的合约。

互换市场的起源可以追溯到20世纪70年代末,当时的货币交易商为了逃避英国的外汇管制而开发了货币互换。而1981年IBM与世界银行之间签署的利率互换协议则是世界上第一份利率互换协议。从那以后,互换市场发展迅速。利率互换和货币互换名义本金金额从1987年底的8656亿美元猛增到2002年中的82,3828.4亿美元15年增长了近100倍。可以说,这是增长速度最快的金融产品市场。

比较优势(Comparative Advantage)理论是英国著名经济学家大卫李嘉图(David Ricardo)提出的。他认为,在两国都能生产两种产品,且一国在这两种产品的生产上均处于有利地位,而另一国均处于不利地位的条件下,如果前者专门生产优势较大的产品,后者专门生产劣势较小(即具有比较优势)的产品,那么通过专业化分工和国际贸易,双方仍能从中获益。

李嘉图的比较优势理论不仅适用于国际贸易,而且适用于所有的经济活动。只要存在比较优势,双方就可通过适当的分工和交换使双方共同获利。人类进步史,实际上就是利用比较优势进行分工和交换的历史。

互换是比较优势理论在金融领域最生动的运用。根据比较优势理论,只要满足以下两种条件,就可进行互换:双方对对方的资产或负债均有需求;双方在两种资产或负债上存在比较优势。

植物界(学名:plant kingdom)为生物的一界。在不同的生物分界系统中,植物的概念及其所包括的类群也不一样,如将生物分为植物和动物两界时,植物界包括藻类、菌类、地衣、苔藓、蕨类和种子植物;在五界的系统中,植物界仅包括多细胞的光合自养的类群,而菌类、地衣和单细胞藻类以及原核的蓝藻则不包括在内。

梅尼埃病(英文:Ménière Disease,简称MD)又称美尼尔氏病、美尼尔综合征等,简称MD,是一种特发性内耳疾病。其特征是在晕眩发作前、发作期间或发作后,受累耳出现低频至中频传导性听力下降,并伴有波动性听觉症状(听力下降、耳鸣或耳部胀满感)。

黄玉娟女,香港资深配音演员,1990年加入亚洲电视配音组,2000年任职自由身配音演员,2003年10月转往无线电视配音组。其代表作是《蜡笔小新》的野原新之助和《乱马1/2》中的女乱马。其声线多变,从少年少女至老太婆均能出色演绎。现为日本演员天海佑希常任配音演员。

穆罕默德·穆尔西(Mohamed Morsi,1951年8月20日-2019年6月17日),全名穆罕默德·穆尔西·伊萨·阿耶特,政治家,埃及第5任总统,首位民选总统,毕业于美国南加利福尼亚大学工程学博士学位。

鼠疫是由鼠疫耶尔森菌引起的自然疫源性疾病,我国将其列为法定甲类传染病之首。鼠疫(plague)是鼠疫耶尔森菌(Yersinia pestis)借鼠蚤传播为主的烈性传染病,系广泛流行于野生啮齿类动物间的一种自然疫源性疾病,临床主要表现为高热、淋巴结肿痛、出血倾向、肺部炎症等。鼠疫传染性强,如果不治疗,

甜瓜(学名:Cucumis melo L.)是葫芦科(Cucurbitaceae)黄瓜属(Cucumis)植物,别名白兰瓜、哈密瓜、香瓜。甜瓜原产于印度和非洲国家,后广泛引种于世界温带至热带地区,中国各地广泛栽培。甜瓜喜光照,喜温耐热,常生长在土层深厚、通透性好、不易积水的沙土中。

尚可名片

这家伙太懒了,什么都没写!