产权比率是负债总额与所有者权益总额的比率。是指股份制企业,负债总额与所有者权益总额的比率,是为评估资金结构合理性的一种指标。 一般来说,产权比率可反映股东所持股权是否过多(或者是否不够充分)等情况,从另一个侧面表明企业借款经营的程度。这一比率是衡量企业长期偿债能力的指标之一。它是企业财务结构稳健与否的重要标志。该指标表明由债权人提供的和由投资者提供的资金来源的相对关系,反映企业基本财务结构是否稳定。产权比率越低表明企业自有资本占总资产的比重越大,长期偿债能力越强。该指标作用与有形资产净值债务率相似。

精选百科

本文由作者推荐

产权比率

评估资金结构合理性的指标

比率公式

94次播放01:08中级会计师知识点之产权比率的计算公式公式:产权比率= (负债总额/股东权益)×100%

即:(负债总额/所有者权益)×100%

企业设置的标准值:1:2

意义:反映债权人与股东提供的资本的相对比例。反映企业的资本结构是否合理、稳定。同时也表明债权人投入资本受到股东权益的保障程度。

分析提示:一般说来,产权比率高是高风险、高报酬的财务结构,产权比率低,是低风险、低报酬的财务结构。从股东来说,在通货膨胀时期,企业举债,可以将损失和风险转移给债权人;在经济繁荣时期,举债经营可以获得额外的利润;在经济萎缩时期,少借债可以减少利息负担和财务风险。

注意

(1)该项指标反映由债权人提供的资本与股东提供的资本的相对关系,反映企业基本财务结构是否稳定。一般来说,股东资本大于借入资本较好,但也不能一概而论。从股东来看,在通货膨胀加剧时期,企业多借债可以把损失和风险转嫁给债权人;在经济繁荣时期,多借债可以获得额外的利润;在经济萎缩时期,少借债可以减少利息负担和财务风险。产权比率高,是高风险、高报酬的财务结构;产权比率低,是低风险、低报酬的财务结构。

(2)该指标同时也表明债权人投入的资本受到股东权益保障的程度,或者说是企业清算时对债权人利益的保障程度。国家规定债权人的索偿权优先于股东。

应用

产权比率

产权比率越高,说明企业偿还长期债务的能力越弱;产权比率越低,说明企业偿还长期债务的能力越强。产权比率用来表明由债权人提供的和由投资者提供的资金来源的相对关系,反映企业基本财务结构是否稳定。一般来说,所有者提供的资本大于借入资本为好,但也不能一概而论。该指标同时也表明债权人投入的资本受到所有者权益保障的程度,或者说是企业清算时对债权人利益的保障程度。

产权比率不仅反映了由债务人提供的资本与所有者提供的资本的相对关系,而且反映了企业自有资金偿还全部债务的能力,因此它又是衡量企业负债经营是否安全有利的重要指标。一般来说,这一比率越低,表明企业长期偿债能力越强,债权人权益保障程度越高,承担的风险越小,一般认为这一比率为1﹕1,即100%以下时,应该是有偿债能力的,但还应该结合企业的具体情况加以分析。当企业的资产收益率大于负债成本率时,负债经营有利于提高资金收益率,获得额外的利润,这时的产权比率可适当高些。产权比率高,是高风险、高报酬的财务结构;产权比率低,是低风险、低报酬的财务结构。

35次播放01:22【高顿财经】产权比率过高说明什么26次播放01:07中级会计师知识点之产权比率一般多少合适举例分析

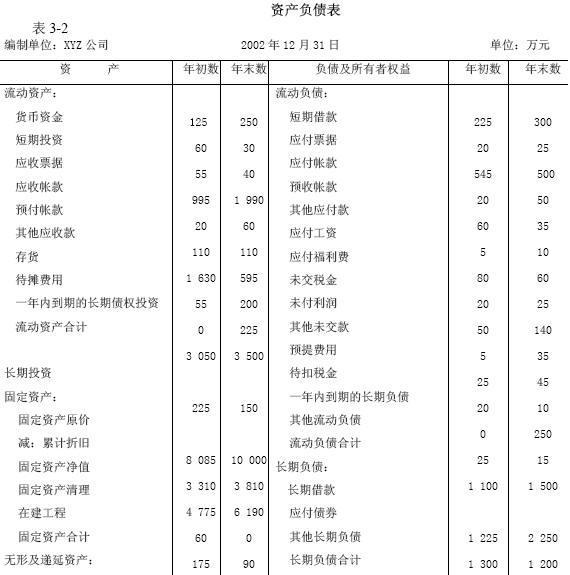

采用XYZ公司作为例子

XYZ公司的产权比率为:

年初产权比率=(1100+2900)÷4400×100%=90.91% 年末产权比率=(1500+3800)÷4700×100%=112.77%

由计算可知,XYZ公司年初的产权比率不是很高,而年末的产权比率偏高,表明年末该公司举债经营程度偏高,财务结构不很稳定。

产权比率与资产负债率对评价偿债能力的作用基本一致,只是资产负债率侧重于分析债务偿付安全性的物质保障程度,产权比率则侧重于揭示财务结构的稳健程度以及自有资金对偿债风险的承受能力。

与设置有形资产负债率指标的原因相同,对产权比率也可适当调整成为有形净值负债率,其计算公式为:有形净值债务率=负债总额÷有形净值总额×100%

其中:有形净值债务=所有者权益总额-无形资产净值

有形净值负债率指标实质上是产权比率指标的延伸,能更为谨慎、保守地反映在企业清算时债权人投入的资本受到所有者权益的保障程度。

产权比率相关的文章

高血压(英文:Hypertension)是指在静息状态以收缩压和(或)舒张压持续升高(收缩压≥140mmHg,舒张压≥90mmHg)为主要临床表现的心血管综合征。

小编整理:香港岛,香港特别行政区下辖行政区。香港岛(英文:HongKongIsland),简称为港岛,是中国香港最繁华的地方。香港岛简称为港岛香港岛(英文:HongKongIsland),简称为港岛,是香港最繁荣的地方。基本信息中文名香港岛外文名HongKon

炸鸡是一种用油炸制的鸡肉菜肴,其外皮酥脆,内部鲜嫩多汁,口感细腻丰富。炸鸡的最大特点是其多样化的口味,包括美式炸鸡、韩国炸鸡、泰式炸鸡、日式炸鸡、广式炸鸡、港式炸鸡等。炸鸡作为夜宵、外出用餐、野营食物都备受人们喜爱。

阿卜杜勒·法塔赫·伊斯梅尔(1939年-1986年1月13日)是一位也门政治家,曾担任南也门总统(1978-1980年),也门社会党的创立者之一。早年参加反对英国殖民统治的民族主义运动,多次被捕入狱。1963年参与创建了民族解放阵线。南也门独立后,先后担任文化部部长、也门统一部部长和民族解放阵线中央

双子叶植物(学名Dicotyledons)[1],旧称双子叶植物纲、木兰纲。属种子植物门,是指一般其种子有两个子叶之开花植物的总称,约有199350个物种。现在双子叶植物不再被视为是一个恰当的类群名称,且此一名称亦至少不被使用在分类的意涵上。但前述之双子叶植物的绝大部份可以分至一名为真双子叶植物分支的单系群。此一单系统可以以其花粉的结构于其他的开花植物所区隔。其他的双子叶植物和单子叶植物的花粉都是单沟或单沟衍生的样式;而真双子叶植物分支的花粉则为三沟或三沟衍生的样式,其花粉的沟上会有三个或三个以上的细孔。

尚可名片

这家伙太懒了,什么都没写!

作者