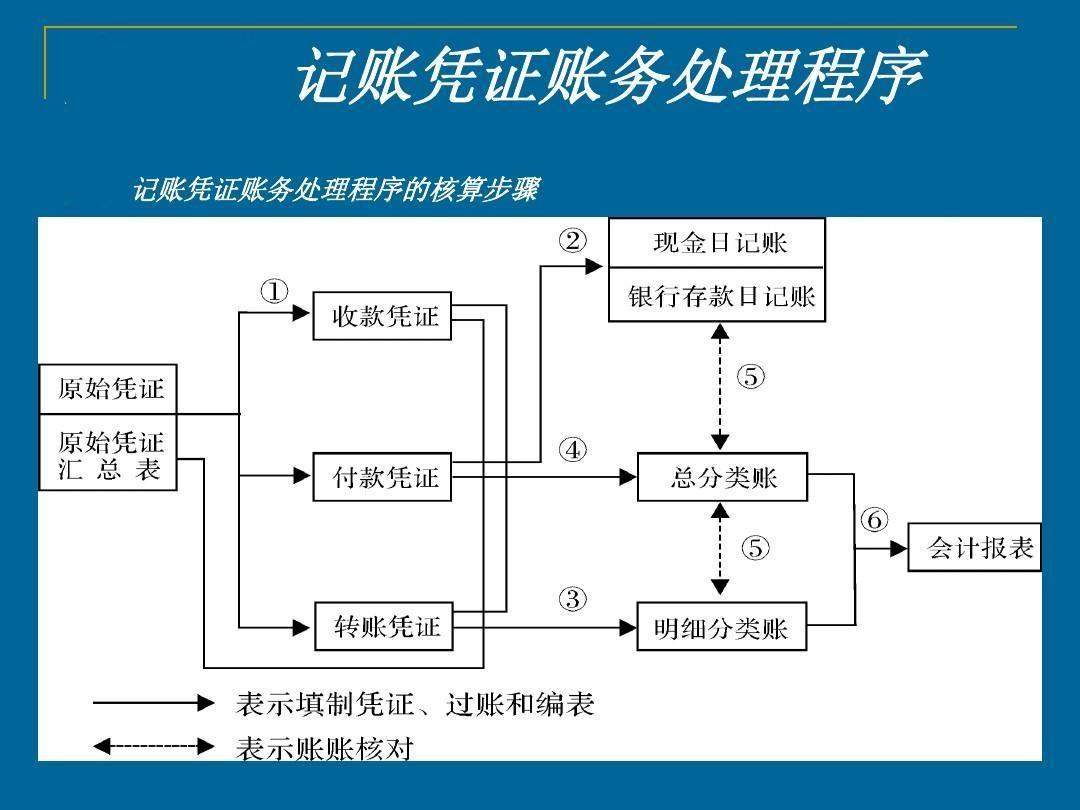

记账凭证账务处理程序,是指对发生的经济业务,先根据原始凭证或汇总原始凭证填制记账凭证,再直接根据记账凭证登记总分类账的一种账务处理程序。记账凭证账务处理程序,适用于规模较小、经济业务量较少的单位。 记账凭证账务处理程序的一般步骤包括: (1) 根据原始凭证填制汇总原始凭证; (2) 根据原始凭证或汇总原始凭证,填制收款凭证、付款凭证和转账凭证,也可以填制通用记账凭证; (3) 根据收款凭证和付款凭证逐笔登记库存现金日记账和银行存款日记账; (4) 根据原始凭证、汇总原始凭证和记账凭证,登记各种明细分类账; (5) 根据记账凭证逐笔登记总分类账; (6) 期末,将库存现金日记账、银行存款日记账和明细分类账的余额与有关总分类账的余额核对相符; (7) 期末,根据总分类账和明细分类账的记录,编制财务报表。

精选百科

本文由作者推荐

记账凭证账务处理程序

记账凭证账务处理程序

中文名

记账凭证账务处理程序

相关语言

标准语言

优点

简单明了,易于理解

编程范围

规模较小、经济业务较少的单位

缺点

总分类账登记工作量过大

优缺点

优点(1)记账凭证账务处理程序的优点是简单明了,易于理解,

(2)总分类账可以较详细的反映经济业务的发生情况。

缺点(1)总分类账登记工作量过大。

(2)账页耗用多,预留账页多少难以把握。

适用范围

记账凭证账务处理程序一般只适用于规模较小、经济业务较少的单位。

设置

凭证设置采用记账凭证会计核算组织程序时,记账凭证的设置有两种方式:

(1)采取通用记账凭证。所有经济业务发生后都编制此种记账凭证。

(2)采用专用记账凭证。可以采用收款凭证、付款凭证和转账凭证三种格式。经济业务发生后,根据经济业务的性质分别编制不同的记账凭证。

帐薄设置采用记账凭证会计核算组织程序一般应该设置一下帐薄:

(1)日记账。主要是库存现金日记账、银行存款日记账,一般采用三栏式格式的订本帐。

(2)明细分类账。明细分类账应根据单位经济业务的性质和管理的需要而确定,一般采用三栏式、数量金额式、多栏式等格式的活页帐或卡片账。

(3)总分类账。总分类账按规定的会计科目开设账户,一般采用三栏式格式的订本帐。

记账凭证账务处理程序相关的文章

周伯通是是金庸所著武侠小说《射雕英雄传》和《神雕侠侣》中的人物,他天性纯真,爱捉弄别人,故有“老顽童”之称,在《射雕英雄传》第十六回首次出场,在小说中,周伯通为王重阳(书中为“天下五绝”之首,有“中神通”之号)的师弟,全真七子的师叔,是为全真教创始人之一。为金庸小说中武功绝顶的高手之一。

郭芙是金庸小说《射雕英雄传》和《神雕侠侣》中的角色。她是郭靖和黄蓉的长女,也是东邪黄药师的外孙女,桃花岛的第三代继承人。她和杨过从小就相识,并一起成长。郭芙受到外公黄药师的珍视,得到父亲郭靖的信任,与黄蓉母女关系深厚,被称为"芙蓉"。她出生在桃花岛,儿童时期随父母到嘉兴,曾救助过武氏兄弟和杨过等人。

小编整理:二等奖是一种奖项设置中处于第二层次的奖励,通常表示在特定比赛或评价标准中取得了一定程度的成就,但未达到一等奖的水平。具体奖励内容可能因不同的比赛或评价标准而异,但通常会包括一些实质性的奖品或奖金,以及一些象征性的荣誉,例如获奖证书、奖杯或荣誉称号等。

科幻文学郑军创作的科幻小说《科幻文学》是郑军创作的一部科幻小说。“科幻小说是20世纪很奇怪的一种文类,对于定义特别具有自觉性。虽然其他的人不见得这么敏感,但科幻小说的作者对如何定义它们特别具有意识。“本书通过文学的手法阐述科幻小说的写作手法,带领读者走进科幻世界。

偏瘫急性脑血管病的常见症状偏瘫(hemiplegia)又叫半身不遂,是指同一侧上下肢、面肌和舌肌下部的运动障碍,是急性脑血管病的常见症状。轻度偏瘫病人虽然尚能活动,但走起路来,往往上肢屈曲,下肢伸直,瘫痪的下肢走一步划半个圈,这种特殊的走路姿势,叫做偏瘫步态。严重者常卧床不起,丧失生活能力。按照偏瘫的程度,可分为轻瘫、不完全性瘫痪和全瘫。轻瘫:表现为肌力减弱,肌力在4~5级,一般不影响日常生活,不

尚可名片

这家伙太懒了,什么都没写!

作者